前回までのあらすじ

前回は、支出より収入を多くするをテーマに、無理せず「毎月少しでも手元にお金が残る」仕組みを作るために必要なことを実体験をもとに書きました。

もし読まれていない方はこちらから読んでみてください。

今回は、その残ったお金を運用するぞ・・・と意気込んだ私ですが、

具体的に何すればいいのか分からないぞ・・・

分散投資ってなに・・・?

NISAって聞いたことあるけど・・・

と私自身がなってしまったので、

資産形成をするにあたって資産にはどんな種類があるのかを調べました。

それらをまとめたので、紹介していきたいと思います。

資産の種類を知ったうえで、自分に合った資産の持ち方をしていくことが大事だと強く感じています。

現在個人的には、「円のみを持ち続ける」こともリスクがあると考えています。現状物価高などで円の価値が下がっていくかもしれないというリスクの回避のためです。

詳細はこちら。

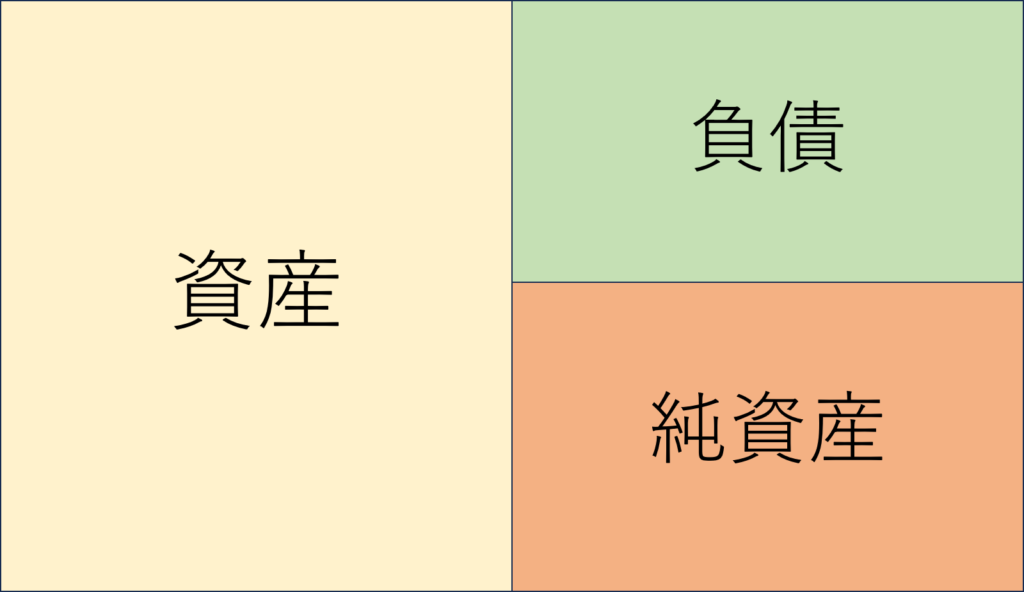

資産の種類~資産と負債~

「資産」といっても、いろんな種類があります。

また、資産だけではなく、「負債」という資産の逆、所謂借金(住宅ローン等)も存在します。

※ここでは会計学的な資産ではなく、個人からした資産として書いていきます。

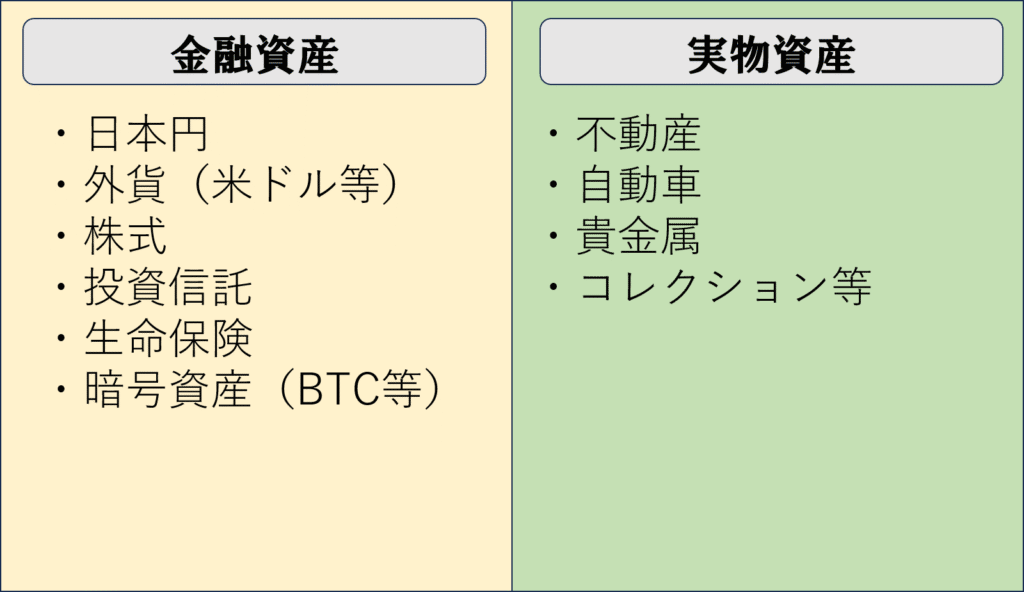

資産の種類

私たちが持つ資産には、大きく分けて2種類あります。

金融資産と、実物資産です。

正確に言うと身の回りにある全ての物が資産ではあるのですが、資産価値が高いかつ、私たちに馴染み深いものをピックアップして表にしました。

日本円

日本で流通する貨幣の事です。日本人にとって最も馴染み深い金融資産だと思います。

「円」を使って、普段生活に必要な物やほしいものを購入していますよね。

外貨

外国で流通する貨幣の事です。諸外国では様々な通貨が流通していますが、米国で流通している「ドル」は、全世界の基準となっている通貨でもあります。

ニュースで耳にする「円高」「円安」等は、1ドルあたりの円の価値の上下の事です。

参考:円高・円安の早見表

円安:円の価値が下がる

(1ドルに換えられる円が高くなる⇒円の価値が相対的に下がる⇒円安

円高:円の価値が上がる

(1ドルに換えられる円が低くなる⇒円の価値が相対的に上がる⇒円高)

2025/2/17現在、1ドルあたり152円ほどで取引されていますが、極端な例で行くと

1ドルあたり100円になったら、円高

1ドルあたり200円になったら、円安

です。

株式

株式会社が発行する有価証券のことです。

株式会社は「会社のオーナーの権利」を分割して有価証券として発行し、投資家向けに売り出します。この有価証券こそが「株式」です。そして投資家が株式を購入するために支払ったお金が、企業の資金になります。

引用:三菱UFJモルガンスタンレー銀行さま

つまり、我々が証券会社で買うことのできる株式は、会社のオーナーの権利の一部ということです。

オーナーの権利の一部なので、買った会社の株の業績や内情によって、その価値は変動していきます。

業績が上昇すれば株式の価値も上がりやすいですし、利益の一部を配当として株主に分配することを明言している会社もあります。

会社が倒産してしまうと最悪ただの紙切れになってしまうことも・・・。

個別の株を買う場合、「この企業が優良企業か」「成長する見込みがあるか」等、多くの事を調べて納得した上で購入する必要があります。

投資信託

たくさんの投資家から集めた資金を一つにまとめて、投資の専門家である運用会社が国内外の株式や債券などに分散投資を行い、その運用成果をお客さまに分配する「金融商品」のことです。

引用:三菱UFJ信託銀行さま

投資信託は、我々がお金を預けて、そのお金を専門家達が運用してくれる仕組みです。

専門家たちに運用してもらう代わりに、幾らかの手数料を支払う仕組みになっています(大体1%弱程度)

生命保険

生命保険とは大勢の人で公平に保険料を負担しあい、その中からもしもの時に、保険金や給付金(以下、「保険金等」といいます)を支払うことを約束したものです。

引用:ライフネット生命さま

暗号資産

円やドル等の法定通貨ではなく、国による保証を持たない通貨のことです。実際に存在する紙幣や貨幣とは異なり、バーチャルな世界や電子取引等で通用する通貨で、バーチャルマネーとも呼ばれます。

引用:SMBC日興証券さま

最近話題に出ることの多い暗号資産ですが、基本的には外貨と同じ扱いで問題ないのですが、「国による保証を持たない」という所が大きく異なります。

保証がないため、価値の変動が大きくなりやすいことが特徴です。

不動産

「不動産」は、土地および土地に定着している物をいう(民法86条1項)

とあるように、土地や、土地の上に建てている住居等の建物のことを指します。

これらの所有権に価値があり、資産として扱われています。

ですが、永久に住み続けられる家、建ち続けている建物は存在しないため、減価償却といって経年で資産としての価値は減っていきます。

自動車

乗っている方も多いであろう自動車も、資産の一部です。

建物同様、永久に乗り続けられる車は無いので、経年で資産としての価値は減っていきます。

貴金属

貴金属とは金属の中でも特に産出量が少なく、希少な金属のことです。

引用:田中貴金属さま

とあるように、希少かつで需要が高いため、こちらも資産として挙げられます。

コレクション等

こちらも難しいですが資産です。

流通量は少ないですが、他に欲しい人がいて、需要が見込まれるのであれば資産と言えるでしょう。

負債の種類

負債とは、将来返済する必要がある財産及び債務のことです。

一例として、「住宅ローン」「自動車ローン」「借金」等です。

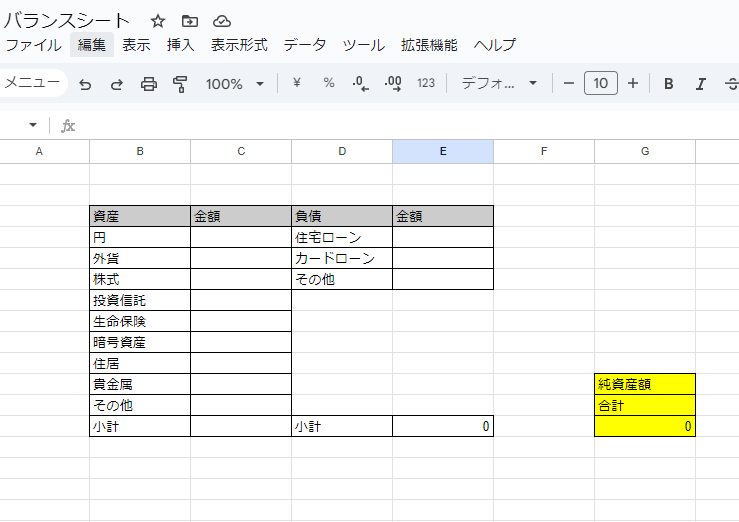

自分の純資産を洗い出してみる

純資産とは、「資産-負債」の事です。

下記に紹介するバランスシートで、簡易的に自身の純資産を把握することが出来ます。

※もしかすると、ファイナンシャルプランナーさんに相談された時などに、書いたことがあるかもしれません。

下記リンクからコピーしてお使いください。もっと改良して頂いても構いません。

資産の種類は多い!

資産には、一例として挙げたもののみでも数多くの種類があることが分かりましたよね。

日本円だけで資産を持っておくことは、「円安・インフレのリスクに弱い」「円高・デフレ時には強い」という特徴があります。

今後どんな未来が来るのかは誰にも分からないので、リスクヘッジという意味でも、様々な資産に振り分けて所有しておくことが重要と考えています。

次回は、我慢せず支出を減らし、手元に残った少しの日本円を実際にいくつかの資産に分散して保有する方法について書いていきます。是非楽しみに待っていてください!

コメント