はじめに

資産形成ロードマップをお読み頂きありがとうございます。

サラリーマンになったばかりの頃、「毎月カツカツ」「ボーナスは毎月の給料の不足分を充当するもの」

という思考だった私が、毎月着実に積み立てられるようになるまでの道のりをロードマップ化しました。

私は「無理しない」「自分に甘い」「めんどくさがり」な、所謂へっぽこ人間ですので、皆様ならきっともっと早いペースで資産を形成できるはずです♪

4部構成の初回では、資産形成をするにあたって最も大切な、「支出より収入を多くする」ために行うことについて書いていきます。

※なお、現在結婚し夫婦となった我が家ですが、支出・収入を見直したのは独身時代なので、

こちらでは私個人の内容を書いていきます。

本稿での目標

いきなり支出より収入を多くしよう!と言ってもどこから手を付ければいいか分からなかったので、

まずは細かく目標設定をしました。

小→中→大目標の順番にクリアしていきます。

【大目標】支出より収入を多くする

【中目標】支出を減らすか、収入を増やすかの方針を立てる

【小目標】自分の支出・収入を知る

【小目標】自身の収入・支出を知る

まずは収入・支出を知ることで「支出より収入を多くするにはどこを変えたらいいか」が分かるようになります。

実際に私は収入より支出が多かった(赤字)です・・・。

収入編

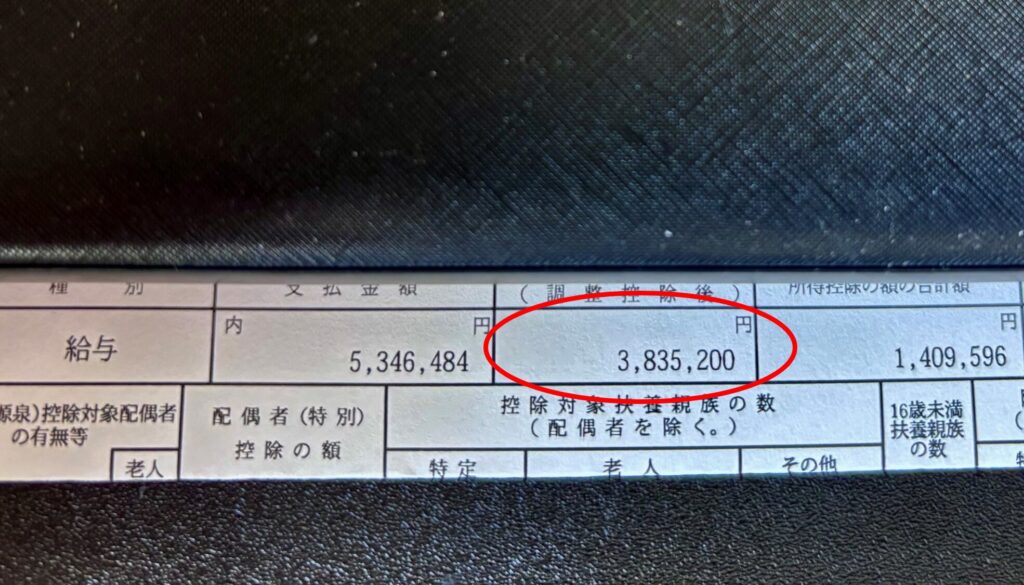

こちらは簡単です。勤めている会社から送られてくる、源泉徴収票を確認することです。

源泉徴収票の、「給与所得控除後の金額」を確認しましょう。

※支払金額ではないので注意です。

こちらが、実際に1年間で給与を稼ぎ、しっかりと納税した後の私たちの手元に入ってきているお金となります。

下の画像の赤丸の位置を見るようにしてください。

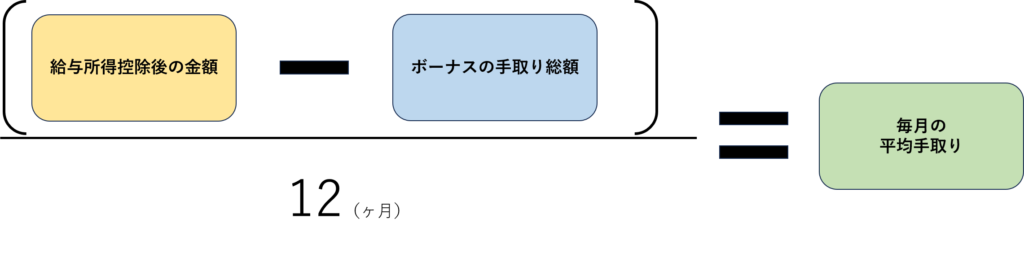

参考:毎月の平均手取りを確認するには?

ボーナスがあった方は、上記「給与所得控除後の金額」からボーナスの手取り金額を引き、引いた金額を12で割ると、現在の毎月の平均手取りが分かります。

私の例だと、

給与所得控除後の金額:約380万円

ボーナス総額:約80万円

なので、(380-80)/12をすると、毎月手元に入ってきているお金は「約25万円」ということになります。

支出編

支出は大きく分けて2つに分類できます。

「変動費」と、「固定費」です。

その中でも様々な支出があるので、ご自身の支出に合わせて分類していきます。

一例として、私の当時の支出分類を、実際の金額と共に掲載しています。

※私なりの分け方ですので、実際の定義と異なるかもしれません。

変動費の把握方法

変動費の把握方法は少し難しいですが、「クレジットカードやバーコード決済を利用」することで、

支払い履歴から把握しやすくなります。

尚、現金しか使えなかった場合は個別で把握しておく必要があります。

変動費一覧と当時の支出(一例)

実際に私の当時の変動費一覧を書いておきます。

| 食費 | スーパーやコンビニ等で食べ物・飲み物を買う際の支出 | 60,000 |

| 日用品費 | 掃除道具やシャンプー、ティッシュペーパーなど日用品の支出 | 5,000 |

| 美容費 | 身だしなみを整えるための支出 | 10,000 |

| 娯楽費 | デートや飲み会、自身の楽しみのための支出 | 50,000 |

| 交通費 | 自身が移動する為の支出 | 20,000 |

| 教育費 | 子どもの学費などの支出 | 0 |

| 医療費 | 通院費などの支出 | 5,000 |

| 特別費 | 結婚式参列など、毎月発生しない支出 | 0 |

| 雑費 | 上記以外、用途不明の支出 | 5,000 |

| 合計 | 155,000 |

固定費の把握方法

固定費の把握方法は比較的簡単で、契約しているサービス(電気ガスなら東京電力・スマホならdocomo等・・・)ごとに支払い履歴が必ず出ているので、それらを確認することですぐにわかります。

固定費一覧と当時の支出(一例)

| 住居費 | 家賃、住宅ローンなどの支出 | 80,000 |

| 水道光熱費 | 水道代、電気代、ガス代などの支出 | 8,000 |

| 通信費 | スマホ料金、自宅のWifi料金などの支出 | 12,000 |

| 合計 | 100,000 |

私の支出一覧を見ると、合計が255,000円となっていました。

支出と収入の比較を行う

続いて、支出と収入の比較を行い、現在自分がどっちの方が多いのかを把握していきます。

あれ、さっき収入月25万円と言っていたよね・・・

と思ったそこのあなた。正解です。笑

当時の私は毎月支出の方が多く、これに加えて毎月起こるわけではない、友人の結婚式の参列や、実家への帰省があったりすると

「全てボーナスから切り出して」なんとか賄っていました。

これでは資産形成はおろか、貯金すらままならない状態なのは明らかですよね。

でもまずはその事実を知ることが大事なので、これでいいんです。

次章からは改善方法に向けて書いていきます。

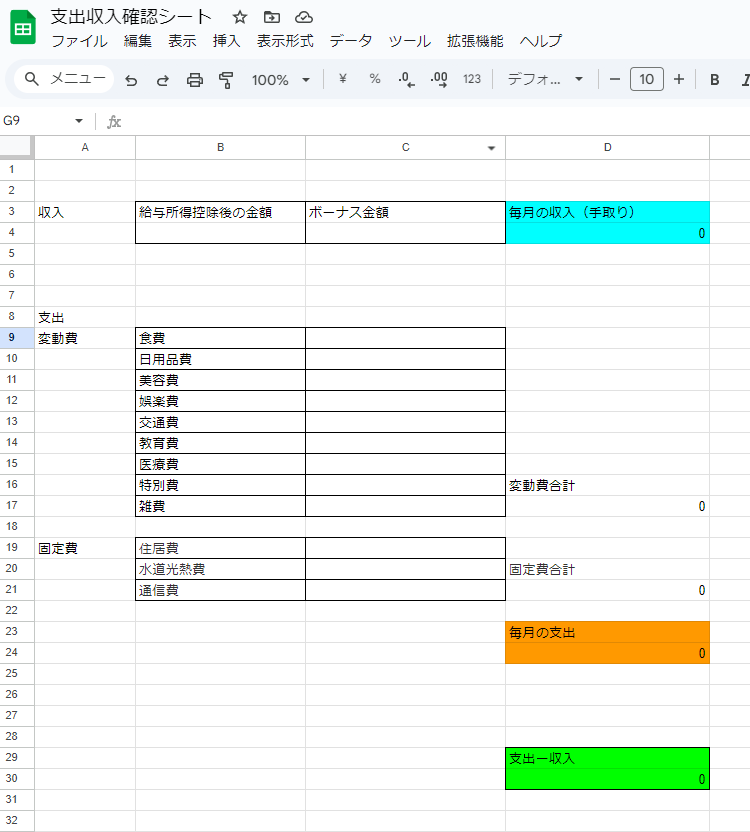

【配布】支出・収入確認シート

皆様が少しでも簡単に確認できるように、

「支出収入確認シート」をスプレッドシートで作成しました。

それぞれの欄を埋めると自動で計算してくれるようにしています。

こちらをコピーして使うと、仕訳が簡単にできるかと思います。

皆様の支出項目などに合わせて編集してご自由にお使いください。

【中目標】支出を減らすか、収入を増やすかの方針を立てる

現在の状況がわかったところで、次に行う事は状況改善ですよね。

現在の支出収入の状況を改善し、毎月収入の方を多くする方法には2種類あります。

①支出を減らす

②収入を増やす

自身にどちらが合うかをまずは考えてみましょう。それぞれのメリットデメリットを書いていきます。

①支出を減らす メリット・デメリット

メリット→簡単にできる

デメリット→いわゆる費用削減なので、効果には限度がある

②収入を増やす メリット・デメリット

メリット→増やせるなら増やせる分だけ効果がある(限度がない)

デメリット→難易度が高い

私はサラリーマンであり、短期的には大きな収入増加が見込めないこともあり、「支出を減らす」方針を立てました。

支出を減らすといっても、方法は様々です。

私は「自分の生活は変えたくないなあ」と強く思っていたので、「我慢しない」「無理しない」方法で支出を減らす方法を考えました。

【大目標】無理せず支出より収入を多くする

私は「無理せず支出を減らす」をテーマに取り組んだので、実際にどんなことをして、どの程度の効果があったのかを書いていきます。

無理せず支出を減らす方法① 固定費の見直し

まず手を付けやすいところから、毎月固定額を支払っている固定費の見直しを行いました。

変更して、一切不便を感じていないので、生活の質は落ちていません。

特に、「住居費」「通信費」については大きく見直しました。

住居費については、2年契約が近かったこともあり、家賃が安く自分にとって十分な家に引っ越すことにしました。

結果として、家賃が80,000円から65,000円に下がりました。

自分が納得できるラインで今より安く契約できる住居がないか、特に2年契約の間際には確認することをお勧めします。

通信費については、「格安SIM」「光回線のキャンペーン」を利用し始めました。

当時の私は月20GB程度しか利用していなかったのに、月7-8000円のスマホ代を支払っていました。

現在更に制度が拡充してきているので、キャリア各社かなり安い格安SIMを提供して下さっています。

私はちゃんとつながる安心感も欲しかったので、ずっと3大キャリア(docomo、au、Softbank)の格安SIMを利用しています。

一例としてauが提供しているPovoでは、20GB月2200円程度で契約できています。

※現在は固定回線代わりにサブ端末も持っているのですが、こちらはdocomoのIRUMOという格安SIMを使い、3GB月1000円以下で契約できています。

光回線については、当時楽天ひかりで「1年間光回線無料」というキャンペーンがあったので、こちらを利用していました。(現在はなさそうです)

現在は、So-net光で「12か月0円」というキャンペーンがあるので、そちらを利用しています。

なお、光熱費については、当時一切変更しませんでした。(当時の私にはあまり効果が見込めず)

参考:固定費改善の結果

| 費用 | 改善前 | 改善後 |

| 住居費 | 80,000 | 65,000 |

| 水道光熱費 | 8,000 | 8,000 |

| 通信費 | 12,000 | 2,200 |

| 合計 | 100,000 | 75,200 |

これらを行う事で、生活の質を落とさず固定費の支払いが毎月24,800円ほど安くなりました。

無理せず支出を減らす方法② 変動費の支払い方法の変更

変動費は、食費など「減らす=我慢」に直結するものなので、実際の金額を減らす方向は早々に諦めました。

私は「支払い方法」を変更して、ポイント還元を受ける形を取りました。

特に、「食費」「日用品費」「交通費」については、結構容易なので気軽に取り組めました。

意識する事①:よく使う店舗のお得な決済方法を知って使う

まず、自身が使っている店舗のお得な決済方法を知ることが大切です。

特になかった場合は、決済で1%還元などのクレジットカードやバーコード決済を積極的に利用していきましょう。

特に大事なのが、「長期間お得である」ことです。

短期的なキャンペーンは、支出削減のモチベーションが高いときは積極的に使っていく方がお得ですが、面倒なときは面倒で調べもしません笑

なので常時お得な方法を知っておくことが大切です。

私の例ですが、東急線沿線に住んでいることもあり、

スーパー→東急ストア

コンビニ→ローソン

薬局→地元の薬局

お惣菜→オリジン

交通費→Suica

をよく利用しています。私なりに調べた結果はこちらになっています。

| 店舗 | 支払い方法 |

| 東急ストア | 東急カード&東急スマート払い (最大7.5%還元) |

| ローソン | 三井住友カードタッチ決済(7%還元) |

| オリジン | PayPay(意図なし、残高消化) |

| Suica | ビューカード(1.5%還元) |

それぞれの紹介記事は以下にありますので、気になる方は見てみてください。

参考:変動費改善の結果

| 費用 | 改善前 | 改善後 |

| 食費 | 60,000 | 60,000(4,200Pt還元) |

| 日用品費 | 5,000 | 5,000(200Pt還元) |

| 美容費 | 10,000 | 10,000(100Pt還元) |

| 娯楽費 | 50,000 | 50,000(500Pt還元) |

| 交通費 | 20,000 | 20,000(300Pt還元) |

| 教育費 | 0 | 0 |

| 医療費 | 5,000 | 5,000 |

| 特別費 | 0 | 0 |

| 雑費 | 5,000 | 5,000(50Pt還元) |

| 合計 | 155,000 | 155,500(5,350Pt還元) |

結果として、支払額は変わらずとも、ポイント還元で5,300Ptほどの実質削減が出来ました。

まとめ:まずは支出を減らしてみて、収入を手元に残そう!

以上いかがだったでしょうか。

これらの方法を使って、私は月約30,000円の支出を削減することで、

毎月の収入が2-3万円手元に残るようになりました。

特に我慢しているわけでもなく、自分の決めたルールにのっとり生活しているだけですので、

かなり容易かなと思っています。

この時点では「毎月の給与が2-3万円が手元に残る」「結婚式参列など急な出費はボーナスから切り出す」という生活状況でした。

次章では「せっかく手元に残ったお金、どうする?」をテーマに書いていきます、次回もお楽しみに!

コメント