節約と同時に、少しづつ資産形成を始めていくと将来が明るくなっていくよ♪

節約を頑張っている皆さんへ

このページを見ているということは、節約や支払い方法を見直すことでのポイント還元取得を日々頑張っている方なのかと思います。

その心意気、大変すばらしいです!!

「我慢せず」「無理なく」日々の支出を抑えられていますか?

人生の中で優先度が高い項目については、積極的にお金をかけるべきと思いますし、支払い方法の変更等での還元などを有効活用していきましょう。

まず第一に無理は禁物ですので、できる事から始めていくのが良いと思います。

その頑張りを、「なんとなく貯金し続ける」だけや、「ふとした時の浪費」で消滅させてしまうのは大変もったいないです。

(たまにの自分へのご褒美等は良いと思います♪)

ということで、今日は節約したお金をどうするのか?どうやったら資産を形成できるのか?について私の考えを書いていきたいと思います。

資産が新たな資産を生む仕組み

資産形成の意義とリスク

こちらが皆様も見たことがあるかもしれません、資産形成シミュレータというものです。

一例として、月額5万円、年利3%で10年運用した場合の結果を示しておきます。

貯蓄をしていた場合は5万円×120か月=600万円なのに対し、

毎月資産形成のための投資(年利3%)をしていた場合は698万円と、10年で100万円近くの資産の差が発生しています。

ですが、勿論年利3%で確実に運用してくれる商品は存在しませんので、必ずリスクが存在します。

また、シミュレータのように綺麗な右肩上がりな増加推移になることはあり得ません。必ず上下動を繰り返しながら資産は推移します。

資産に資産を生んでもらう仕組みは作っていきたいけれど、リスクは大きいな、、と考えた私は、

リスクを可能な限り下げつつ、資産運用のリターンはしっかり受け取りたい!

と考えましたので、次にリスクの減らし方について書いていきます。

リスク軽減方法①:投資先資産を分散して運用する

まず、リスクを減らすために同一の資産のみを買うよりも、複数の異なる資産を持った方が推移が安定しやすいです。

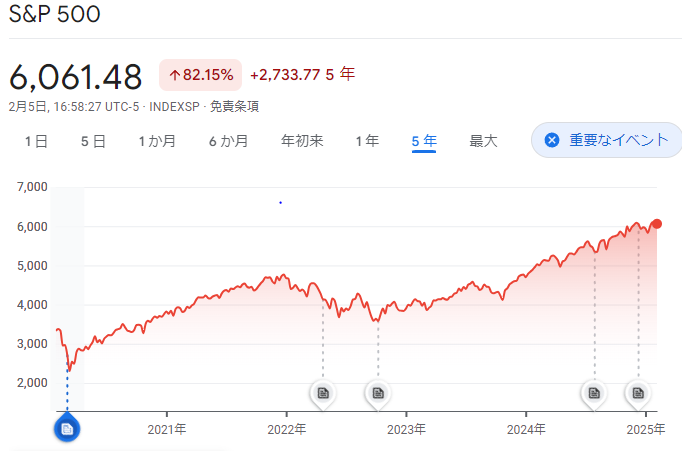

例として、2025/2/6現在における、

過去5年間の、米国主要500社への分散投資できることで有名な投資信託であるS&P500及び日本円(1円あたりのドルの価値)、ゴールド、ビットコインの推移を見ていきます。

引用:GoogleFinance様、第一商品株式会社様

過去5年間では、S&P500、ゴールド、ビットコインは価格が上昇し、1円あたりのドルの価格は下落しました。(円安というやつです)

つまり、円だけを持ち続けていた場合、5年前よりドルに換えたいときに換えられる量が少なくなっています。。これが以前も書いた、円だけを持つことのリスクです。

私は日本で流通している円だけを持つのではなく、これらの資産に分散しておくことで、リスクを減らしながら資産形成・運用が出来ると考え、実際にそれぞれを資産として保有しています。

そしてここが重要なのですが、来年どうなるかは誰にもわかりません。

過去5年の傾向だけを読むなら、暗号資産沢山持ってたらめっちゃ増えそうやん!と予想する人も多いですが、

あくまで予想なので100%はあり得ない、ということをリスクヘッジを考える際は頭に入れておきましょう。

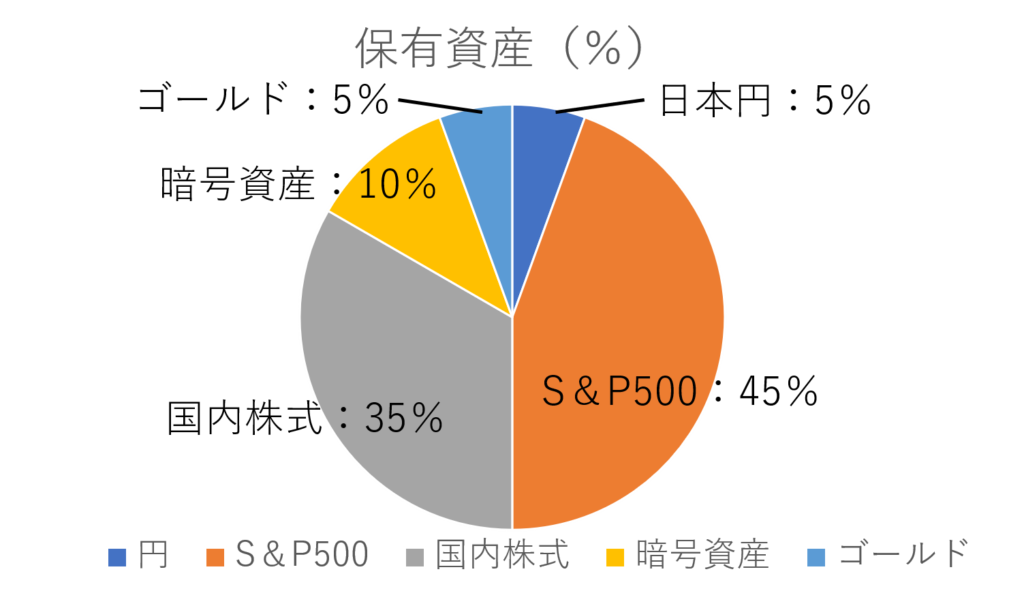

参考:私の保有資産割合概要

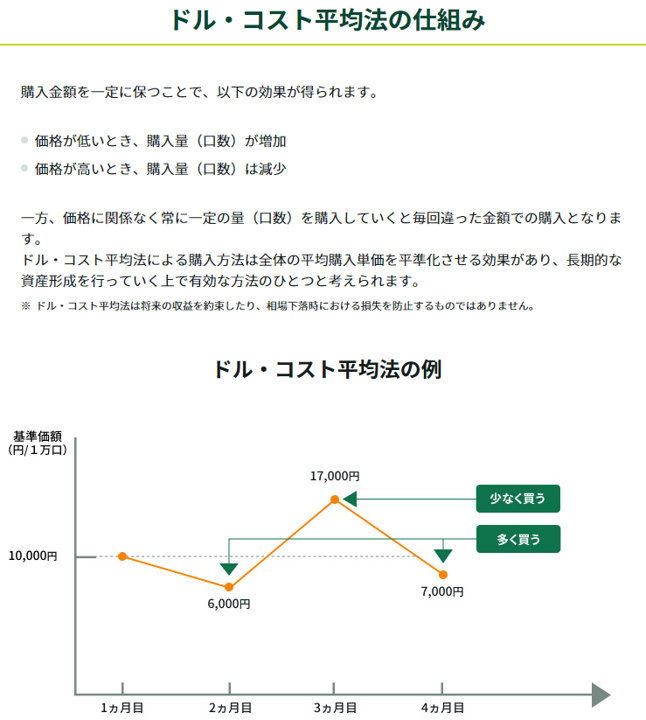

リスク分散方法②:投資時期を分散して運用する(ドルコスト平均法)

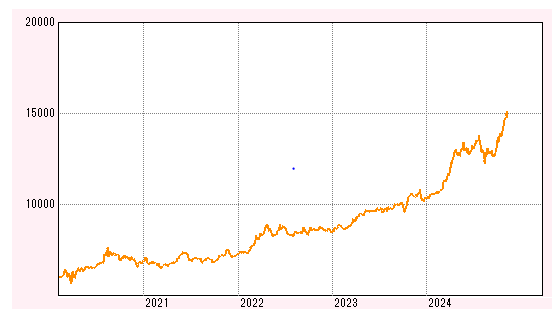

先ほどのグラフでもあった通り、資産価値にはグラフが大きく上下動するタイミングが存在します。それがいつ来るかは誰にもわかりません。

例として先ほども出したS&P500の価値推移グラフを出します。いくつか大きく下落、上昇をしているタイミングがあると思います。(過去でいうとリーマンショック等)

引用:GoogleFinance様

悲観的な見方ですが、大きく下げる前にたくさん買ってしまうと、短期的には大きな損失が出る可能性があります。

また、損失が増えると資産が減り、元手が少なくなるので利回りに対するリターンが小さくなってしまいます。

そのリスクを軽減するにはどうしたら良いでしょうか。

ずばり、「毎月同じ額を積み立て続ける」です。ドルコスト平均法ともいわれています。

引用:三井住友銀行様

未来がどうなるか分かる、そんな魔法は無いので、購入時期によるリスクを抑えた資産運用方法として有効です。

ここで注意点は、「毎月1gの金を買おう!」ではなく、「毎月3万円分の金を買おう!」です。

同じ額を毎月買うと、「価値が高いときは少なく買う」「価値が低いときは多く買う」ということが自動的にできるので、リスクを抑えることが出来ます(※ノーリスクではありません)

実際に私も国内株式、S&P500、暗号資産(BTC)、ゴールドについて毎月同じ額を積み立てています。

我々は節約をして毎月同じくらいの額が手元に残ることが多いため、毎月それぞれに分配して積み立てていくような形が良いと思います。

いつから始めたらいいの?

今が一番若いということだけは覚えておいて!

初めてやる事って、中々ためらいますよね。笑

リスク分散のための方法も学んで、節約したお金のうちの少しを資産形成のために回してみようかなと思ったその日が、始める最適な時期です。

なぜ今がいいのか?

毎月同じ額を積み立てていく場合、投資による複利をリターンとして求めるわけですが、

複利を実感するには時間が必要です。

正直、年利3%、1年単位で見たら頑張って100万円貯金しても3万円だけ・・・?

と思ってしまうかもしれません。

ですが、年利3%での運用の場合、投資をした24年後には倍、48年後には4倍になる計算です(あくまで計算です)

つまり、早ければ早いほど複利を実感できる期間が長くなります。

参考:72の法則

金融商品に投資する際に、金利の複利効果により元本を2倍にする場合の投資期間を概算で求めるための法則のことです。

計算式:72÷金利(%)=投資期間(年数)

例えば、元本100万円を年利0.01%で運用した場合、倍の200万円にするのに約7200年(=72÷0.01)の投資期間がかかる。

一方、年利3%で運用した場合には約24年(=72÷3)ですし、年利6%で運用すると約12年となります。

引用:野村証券様

どうやってはじめるの?

私が利用しているサービスをまとめて紹介していきます

①楽天証券:積立でもポイント還元

対象:国内株式、米国投信、ゴールド積立

初めはSBI証券で証券口座を作っていましたが、積立時のポイント還元率が

私の条件だと楽天証券が最も高かったのでこちらにメイン口座、NISA口座を変更しました。

私は現在積み立てるだけで2%還元の形で運用しています。

楽天証券口座開設の方法についてはこちらにまとめてあります。

口座開設は無料ですが、申し込みをしてすぐ作れるわけではない(本人確認などで時間がかかる)ので、時間があるときにやってみておくと良いかもしれません。

りんく

②SBI VCトレード:入出金手数料が無料

対象:暗号資産

暗号資産口座については、

①信用度の高い企業が運営

②入出金手数料がかからない(毎月積み立てになると入金頻度が増えるため)

の2つを条件に選び、SBI証券を当時利用していたこともあり、開設しました。

現在、毎月BTCを積み立てており(私は暗号資産を売却したことがありません)、

それ以外ではあまり利用していませんが、特に問題なく使えています。

SBIVCトレードの口座開設についてはこちら

りんく

節約したお金の使い道に最適

まとめ

折角節約した分を、どう生かすかはあなた次第。

そして、資産形成のやり方は100人いたら100人違うと思ってます。

初めは極少額で他人の真似から始めつつ、自分に合った方法を確立していくと良いですね♪

思い立った時から自分が納得して出来る方法で少しづつ資産形成を始めていこう!

※投資は自己責任です。私は自分のやり方を紹介しているのみで責任は取れません。

ご自身の余剰資金の中かつ、リスク許容度と相談しながら検討してみてください。

コメント